당신을 위한

큐레이션 서비스

당신의 뉴스

尹대통령-이재명 통화…이르면 내주 첫 ‘영수회담’

- 좋아요 개

- 코멘트 개

지금 뜨는 뉴스

단독‘의대 2000명 증원’ 스스로 무너뜨린 정부

- 좋아요 개

- 코멘트 개

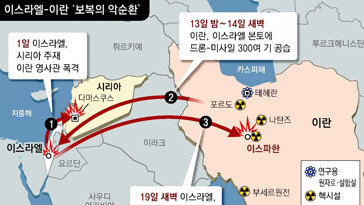

이스라엘, 이란 때렸다… 美 반대에도 보복 강행

- 좋아요 개

- 코멘트 개

이화영측 “술 안먹어” 번복…민주, 대책단에 대장동 변호 5인 투입

- 좋아요 개

- 코멘트 개

전공의 “2000명 근거없다는것 증명”… 교수들 “사직 철회없다”

- 좋아요 개

- 코멘트 개

SK-TSMC ‘차세대 AI반도체 동맹’

- 좋아요 개

- 코멘트 개

![“혼자사니 원룸에만 살아라?” 뿔난 1인 가구 [횡설수설]](https://dimg.donga.com/a/364/205/90/1/wps/NEWS/FEED/Donga_Home_News/124568384.1.thumb.jpg)

“혼자사니 원룸에만 살아라?” 뿔난 1인 가구 [횡설수설]

- 좋아요 개

- 코멘트 개

‘아재 취미’ 바둑은 인기 하락… ‘젊은 게임’ 변신한 체스는 성황

- 좋아요 개

- 코멘트 개

![[단독]‘의대 2000명 증원’ 스스로 무너뜨린 정부](https://dimg.donga.com/a/72/72/90/3/wps/NEWS/IMAGE/2024/04/19/124567546.1.jpg)

![[횡설수설/김재영]“혼자 사니 원룸에만 살아라?”… 뿔난 1인 가구](https://dimg.donga.com/a/64/64/90/1/wps/NEWS/IMAGE/2024/04/19/124566948.3.jpg)

![[오늘과 내일/김승련]이재명이 찍는 2번째 결재 도장](https://dimg.donga.com/a/64/64/90/1/wps/NEWS/IMAGE/2024/04/19/124567316.2.png)

![그렇습니다[나민애의 시가 깃든 삶]〈445〉](https://dimg.donga.com/a/64/64/90/1/wps/NEWS/IMAGE/2024/04/19/124566958.3.jpg)

![[광화문에서/하정민]러스트벨트 ‘미사일맨’ 귀환… 한국은 맞을 준비 돼 있나](https://dimg.donga.com/a/64/64/90/1/wps/NEWS/IMAGE/2024/04/19/124567270.1.png)

에디터 추천 뉴스

김선미의 시크릿 가든

김선미의 시크릿 가든울긋불긋 ‘목련 대궐’ 차린 수목원

병을 이겨내는 사람들

병을 이겨내는 사람들20년 만에 귀로 소리를 듣다… 인공 와우로 되찾은 삶

주목할 만한 댓글

-

![[김순덕의 도발]DJ냐, 박근혜냐… 윤 대통령은 어느 길로 갈 것인가](https://dimg.donga.com/wps/NEWS/IMAGE/2024/04/15/124490580.1.jpg)

-

동아일보 에디터

.

美 긴축에 중동위기 겹쳐… 한미일 시장개입에도 약발 안먹혀

- 좋아요 개

- 코멘트 개

대마도 인근 규모 3.9 지진…영남권 다수 진동 감지

- 좋아요 개

- 코멘트 개

조국-이준석 “채 상병 특검법 신속 처리”… 野6당 동시 與 압박

- 좋아요 개

- 코멘트 개

러스트벨트 ‘미사일맨’ 귀환… 한국은 맞을 준비 돼 있나

- 좋아요 개

- 코멘트 개

장애딛고 느낀 한지 촉감 “ㅎ…ㅐ…ㅇ, ㅂ…ㅗ…ㄱ”

- 좋아요 개

- 코멘트 개

美연준 인사 “연내 금리 못내릴 수도”… 日은 추가 인상 시사

- 좋아요 개

- 코멘트 개

휘발유 5개월만에 1700원 돌파, 물가관리 빨간불

- 좋아요 개

- 코멘트 개

총리-비서실장 인선 지연에… 대통령실 “신속보다 신중”

- 좋아요 개

- 코멘트 개

서울서 건물 지을때 공원 등 만들면 용적률 120% 추가

- 좋아요 개

- 코멘트 개

내달 병원서도 마스크 벗는다, 4년 3개월만에 ‘진짜 엔데믹’

- 좋아요 개

- 코멘트 개

‘이영준 멀티골’ 황선홍호, 중국 꺾고 올림픽 예선 2연승…8강 진출 보인다

- 좋아요 개

- 코멘트 개

프로야구 ‘오심은폐’ 논란… KBO, 심판 3명 중징계

- 좋아요 개

- 코멘트 개

‘강남 학원가 마약음료’ 조선족 공급 총책 체포

- 좋아요 개

- 코멘트 개

남자 프로배구 외국인 감독 전성시대

- 좋아요 개

- 코멘트 개

“바람은 멈추지 않았다”… 이정후 10G 연속 안타

- 좋아요 개

- 코멘트 개

80여년만에 돌아온 ‘석가불 진신사리’ 첫 일반 공개

- 좋아요 개

- 코멘트 개

“OTT처럼 방송도 편성-광고 규제 완화해야”

- 좋아요 개

- 코멘트 개

“일방적 착취 구조”…‘계곡살인’ 이은해, 피해자 남편과의 결혼 무효화

- 좋아요 개

- 코멘트 개

尹, 다음주 낙천·낙선 국민의힘 의원들과 비공개 오찬

- 좋아요 개

- 코멘트 개

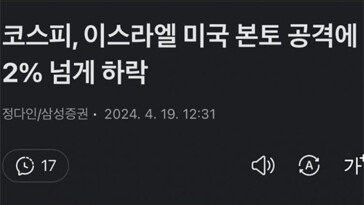

MBC “이스라엘, 미국 본토 공격” 오보…1시간 30분만에 정정

- 좋아요 개

- 코멘트 개

44경기 무패행진… “아직도 멈추고 싶지않다”

- 좋아요 개

- 코멘트 개

4분 만에 벌점 140점…암행車 ‘칼치기’ 한 운전자의 최후

- 좋아요 개

- 코멘트 개

김건희 여사 몰래 촬영한 재미교포 목사, 스토킹 혐의로 입건

- 좋아요 개

- 코멘트 개

‘역사 왜곡’ 日교과서 검정 추가 통과…정부, 주한일본대사 초치

- 좋아요 개

- 코멘트 개

한미 공군, 北 이동식발사차량 정밀폭격훈련 공개

- 좋아요 개

- 코멘트 개

운 없는 ‘수배자’ 도로 한복판서 차 멈춰…밀어준 경찰에 덜미

- 좋아요 개

- 코멘트 개

이재명, 박영선 총리 기용설에 “협치 빙자한 협공”

- 좋아요 개

- 코멘트 개

요일별 연재

기다리셨습니다.

오늘의 연재입니다.

분야별 핫 뉴스

주제별 핫한 뉴스를

모았습니다.

![[단독]‘의대 2000명 증원’ 스스로 무너뜨린 정부](https://dimg.donga.com/a/592/334/90/1/wps/NEWS/IMAGE/2024/04/19/124567546.1.jpg)

EV 라운지

편리한 전기차 라이프를 위한

모든 정보를 담았습니다.

![[밀라노 디자인 위크]초대형 알칸타라 운전대 등장… 손톱 긁어도 ‘멀쩡’](https://dimg.donga.com/a/592/334/90/3/wps/EVLOUNGE/IMAGE/2024/04/18/124541385.3.jpg)

비즈 N

경제를 읽는 새로운 방법을

알려드립니다.

스낵컬처

가볍게 볼 수 있는 흥미로운

콘텐츠들을 담았습니다.

매거진

동아일보의 유서깊은

주간,월간지 콘텐츠를 선보입니다.

![[영상] 미친 ‘사과 값’의 나라, 생산지부터 마트까지 ‘사과 길’ 추적하다](https://dimg.donga.com/a/592/334/90/3/carriage/NEWS/images/home_content_magazine/6621b4a522add2738276.jpg)

추천영상

![[모집공고] 일타 강사의 30일 맞춤 솔루션 확실하게 성적을 올리고 싶다면...](https://dimg.donga.com/a/274/154/90/3/carriage/NEWS/images/home_content_group_goodjob/65e6cbc80d8fd2738293.png)

![[예고] "우리 언니 어떤 점이 좋아요?" 동완을 당황시킨 윤아의 절친 어반자카파 조현아!](https://dimg.donga.com/a/274/154/90/3/egc/CDB/VODA/Article/CA1/WPG2210274D/CA1_000002425731810.jpg)

알립니다

전체보기

대통령의 국무회의 모두발언 보셨는지요? '나는 옳았는데 국민이 체감하지 못해' 총선에서 대패했다는 것이 윤 대통령의 인식인 듯합니다. 그래도 강서구청장 보선 패배 때는 "국민은 언제나 옳다"고 하지 않았던가요...그토록 간절하게 썼건만...윤 대통령은 왜 국민 앞에 고개 숙이지 않을까요. 왜 우리에게는 그리 박절한 건지요...